Servono interventi anticiclici contro la crisi energetica

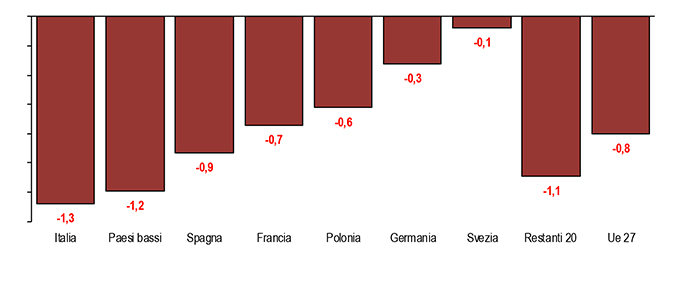

In questo drammatico mese di marzo, sullo sfondo degli eventi della guerra in Ucraina, si sono delineate le opzioni di politica economica del prossimo futuro. Gli orientamenti non appaiono favorevoli per l’economia italiana, che nella crisi energetica in corso registra una forte perdita di competitività delle imprese. L’Italia, inoltre, registra il più ampio deterioramento del saldo import-export di energia tra i 27 paesi dell’Ue. Dopo la revisione da parte dell’Istat dell’import di gas, a gennaio 2022 la bolletta energetica arriva a 49,2 miliardi di euro, 28 miliardi in più rispetto ai dodici mesi precedenti, un peggioramento pari a 1,6 punti di PIL.

Il 2 marzo Eurostat pubblica le stime per febbraio del tasso di inflazione che, nelle valutazioni finali di metà mese, arrivano al 5,9% in Eurozona e al 6,2% in Italia. A fronte dell’accelerazione della crescita dei prezzi, il Consiglio direttivo della Bce del 10 marzo decide un rallentamento degli acquisti di titoli e delinea, nell’ipotesi di una conclusione del programma di acquisti nel terzo trimestre dell’anno, una successiva graduale salita dei tassi di interesse. Va ricordato che gli interventi di politica monetaria, efficaci a raffreddare la domanda, sono meno adatti a contenere gli shocks inflazionistici determinati da costi energetici.

Il 2 marzo la Commissione europea, con la comunicazione sugli orientamenti di politica di bilancio per il 2023, indica che, nell’ipotesi riattivazione delle regole di bilancio della UE, “a partire dal 2023 sarà necessario avviare un graduale aggiustamento di bilancio negli Stati membri con debito elevato per stabilizzare e successivamente ridurre i rapporti debito/PIL.” L’11 marzo la Dichiarazione di Versailles, a conclusione della Riunione informale dei capi di Stato o di governo, fa riferimento al perseguimento di “politiche di bilancio sane, che garantiscano la sostenibilità del debito di ciascuno Stato membro“. L’Eurogruppo dello scorso 14 marzo indica un orientamento complessivo della politica di bilancio sostanzialmente neutro nel 2023 per la zona euro, confermando la differenziazione delle strategie fiscali tra gli Stati membri: quelli con un debito pubblico elevato dovranno avviare un graduale aggiustamento fiscale per ridurre il proprio debito pubblico, se le condizioni lo consentono.

Il mancato coordinamento tra i policy makers europei delinea una pericolosa sincronizzazione tra un intervento fiscale restrittivo e una politica monetaria meno accomodante, aumentando la probabilità di avvitare in recessione l’economia italiana, aprendo scenari di stagflazione.

Sarà molto difficile per le economie europee contrastare una crisi energetica con effetti profondi e prolungati, senza interventi fiscali in deficit, e il conseguente ampliamento il debito pubblico: nelle comunicazioni del 23 marzo il Presidente del Consiglio Mario Draghi, ritenendo che molti degli investimenti necessari non sono finanziabili con le sole risorse nazionali, indica l’obiettivo di una risposta comune alla crisi, utilizzando l’esperienza di debito congiunto di Next generation EU. Nelle conclusioni del Consiglio europeo del 24 e 25 marzo 2022 si considera un pacchetto di misure temporanee, tra cui il quadro per gli aiuti di Stato e la tassazione dei proventi straordinari come fonte di finanziamento nazionale, ma non si fa alcun riferimento ad uno sforzo fiscale comune.

Nella prospettiva dell’ormai prossimo varo del Documento di Economia e Finanza 2022, va sottolineato che al posto di politiche fiscali neutrali – o addirittura restrittive come nel caso dell’Italia – servono interventi espansivi per contrastare le spinte recessive determinate dalla crisi energetica, amplificate a dismisura dallo scoppio della guerra. La doppia conferma a marzo, di Commissione ed Eurogruppo, dell’orientamento restrittivo delle politiche di bilancio nei paesi ad alto debito appare addirittura surreale in un contesto in cui il prezzo del gas europeo a marzo 2022 è quasi otto volte quello di un anno prima, determinando devastanti effetti recessivi a fronte di una dipendenza energetica per il gas nell’Unione europea dell’83,6%, mentre il gas proveniente dalla Russia è il 38,1% delle importazioni dell’Ue, quota che sale al 43,3% in Italia e al 65,2% in Germania.

Peggioramento della bolletta energetica nei sette maggiori paesi Ue

2021 – variazione saldo import-export rispetto al 2020, in % del PIL -Elaborazione Ufficio Studi Confartigianato su dati Istat ed Eurostat